Neuerungen 2023

Voller Elan starten wir in das Jahr 2023 und stellen uns den Herausforderungen mit Neuerungen in folgenden Steuerarten sowie auch sonstigen Neuigkeiten:

- Einkommensteuer

- Lohnsteuer

- Umsatzsteuer

- Energiekostenzuschuss II + Pauschalmodell

- Höchstgerichtliche Entscheidungen

- Diverses

Wir wünschen viel Erfolg im neuen Jahr 2023!

EINKOMMENSTEUERLICHE NEUERUNGEN 2023

Wir starten das Jahr 2023 gleich mit einigen Neuerungen in der Einkommensteuer. Wegen der Inflationsanpassung (Stichwort: Entfall der kalten Progression) ändern sich nicht nur die Werte der einzelnen Tarifstufen, sondern auch Absetz- und Freibeträge. Eine Reihe von veränderlichen Werten, wie die Sachbezugswerte und andere in der Personalverrechnung wichtige Bezugsgrößen, werden überblicksmäßig dargestellt.

Steuerbefreiungen

- Sportlerbegünstigung: Noch rasch vor Jahresende wurde eine Erhöhung der pauschalen Reiseaufwandsentschädigungen für Sportler, Schiedsrichter und Sportbetreuer beschlossen. Sportvereine können ab 1.1.2023 an diese Personengruppe bis € 120 täglich (bisher € 60) und bis € 720 monatlich (bisher € 540) ausschließlich als pauschale Reiseaufwandsentschädigung bezahlen. Diese sind bis Ende Februar des Folgejahres an das Finanzamt zu melden. Diese Entschädigungen sind in der genannten Höhe steuer- und sozialversicherungsfrei, insofern die Tätigkeit nicht den Hauptberuf bzw die Hauptquelle der Einnahmen bildet.

- Zuschüsse von Sozialfonds an aktive und ehemalige Arbeitnehmer bei Arbeitslosigkeit, für Weiterbildung und Umschulung, bei langem Krankenstand oder im Todesfall nach einem Arbeitsunfall sind in begrenzter Höhe steuerfrei.

Sachbezugswerte

- Für die Privatnutzung eines Firmen-PKW sind basierend auf den CO2-Emissionswerten nach dem WLTP-Messverfahren bei Erstzulassung in 2023 folgende Sachbezugswerte anzusetzen:

|

Sachbezug |

Fahrzeugtyp |

CO2-Wert im Zeitpunkt der Erstzulassung nach WLTP |

max pm |

|

|

2% |

alle PKW und Hybridfahrzeuge |

2023: über 132 g/km |

€ 960 |

|

|

1,5% |

ökologische PKW und Hybridfahrzeuge |

2023: bis 132 g/km |

€ 720 |

|

|

0% |

Elektroautos |

0 g/km |

€ 0 |

|

|

0% |

Fahrräder /Krafträder |

0 g/km |

€ 0 |

|

Die Privatnutzung eines Dienstfahrzeuges (ausgenommen (E-)Fahrrad) schließt ein Pendlerpauschale aus, selbst dann, wenn Kostenbeiträge geleistet werden. Mit der Novelle der Sachbezugswerteverordnung wurde die Steuerfreiheit der Nutzung von arbeitgebereigenen Fahrrädern und Krafträdern präzisiert. Darin wird festgehalten, dass auch dann, wenn zB ein Dienst-Fahrrad im Rahmen einer Gehaltsumwandlung zur Verfügung gestellt wird, die Steuerfreiheit gegeben ist. Allerdings vorausgesetzt, das Gehalt liegt über der kollektivvertraglichen Einstufung. Die Begünstigung gilt auch für die Sozialversicherung.

- Firmenparkplatz

Für die Zurverfügungstellung eines Parkplatzes in einer parkraumbewirtschafteten Zone ist für alle Fahrzeuge ein Sachbezug von monatlich € 14,53 anzusetzen. Dies gilt auch für E-Cars.

- Zinsersparnis

Für Arbeitgeberdarlehen oder Gehaltsvorschüsse beträgt 2023 der Sachbezugswert für die Zinsersparnis 1% (2022: 0,5%).

- Sachbezugswert Wohnraum

|

=Richtwertmietzins 1.4.2022 |

Bgld |

Knt |

NÖ |

OÖ |

Slbg |

Stmk |

Tirol |

Vbg |

Wien |

|

€/m² Wohnfläche mtl |

5,61 |

7,20 |

6,31 |

6,66 |

8,50 |

8,49 |

7,50 |

9,44 |

6,15 |

Reisespesen

Die Sätze für Tages- und Nächtigungsdiäten im Inland sind unverändert geblieben. Hier zur Erinnerung:

|

Taggeld - Inland |

Dauer > 3 Std bis 12 Std aliquot ein Zwölftel |

€ 26,40 |

|

Nächtigungsgeld - Inland |

pauschal anstelle Beleg für Übernachtung |

€ 15,00 |

|

Km-Geld PKW /Kombi |

Km-Geld Mitbeförderung |

Km-Geld Motorrad |

Km-Geld Fahrrad |

|

€ 0,42 |

€ 0,05 |

€ 0,24 |

€ 0,38 |

Steuertarif, Absetz- und Freibeträge ab 2023

Mit der Abschaffung der kalten Progression gelten ab 2023 indexierte Tarifgrenzen. Gleichzeitig tritt für die 3. Stufe die Tarifsenkung mit einem Mischsatz von 41% für das Jahr 2023 in Kraft (ab 2024: 40%). Weiters sind einige Absetz- und Freibeträge ebenfalls valorisiert worden. Die Indexierungen sind leicht zu erkennen, da alle Werte kaum mehr runde Zahlen sind.

|

Einkommensteuertarif: pa |

|

Änderungen in der Sozialversicherung

- Unfallversicherung wird mit 1.1.2023 von 1,2% auf 1,1% gesenkt.

- Säumniszuschläge je Meldeverstoß € 59, insgesamt innerhalb eines Beitragszeitraums € 975.

- Verzugszinsen betragen ab 1.1.2023 4,63%.

- Kurzarbeit gilt grundsätzlich bis 30.6.2023, wobei die Begründung dafür deutlich spezifischer ausfallen muss als bisher.

- Die Neuberechnung des Lohnausgleichs bei Altersteilzeit sieht vor, dass in den oberen Ausgangswert alles an Entgelt einzubeziehen ist, unabhängig davon, ob es während der Altersteilzeit weiter gebührt. Im Endergebnis bedeutet das weniger Lohnausgleich.

Beispiel: Dienstverhältnis seit 1.2.2015, Beginn Altersteilzeit (ATZ) ab 1.2.2023; Ø monatlicher Grundlohn € 3.200, Ø Überstunden € 400 und Ø SEG-Zulage der letzten 12 Monate vor ATZ € 250; Funktionszulage mtl € 150 (entfällt mit ATZ). Das Entgelt vor Reduzierung der Arbeitszeit (31.1.2023) beträgt Grundlohn € 3.250, Überstunden € 300, SEG-Zulage € 450, Funktionszulage €150.

Lösung: Oberer Ausgangswert: € 4.000 (3.200+400+250+150)

Unterer Ausgangswert: € 1.925 (3.250+450+150=3.850/2)

Lohnausgleich: € 1.037,50 (4.000-1.925=2.075/2)

- Homeoffice im Ausland geht in die Verlängerung bis 30.6.2023

Erfreulicherweise wurde die SV-Zuständigkeit bei pandemiebedingtem Homeoffice erneut verlängert, womit es selbst bei Überschreiten der 25%-Grenze zu keiner Änderung der SV-rechtlichen Zuständigkeit innerhalb der EU, im EWR bzw in der Schweiz kommt. Nach Ablauf der Vereinbarung kommen die Rechtsvorschriften jenes Mitgliedstaates, in dem das Unternehmen / der Arbeitgeber seinen Sitz hat, zur Anwendung. Daher kann es ab dem 1.7.2023 aufgrund der für Telearbeit geltenden Regelungen zu einer Änderung der bisherigen SV-rechtlichen Zuständigkeit von Mitgliedstaaten kommen.

LOHNSTEUERRICHTLINIEN – ÄNDERUNGEN 2023

Durch den Wartungserlass 2022 zu den Lohnsteuerrichtlinien 2002 wurden die im abgelaufenen Jahr ergangenen Judikate und Erlässe in die Lohnsteuerrichtlinien eingearbeitet. Wir stellen hier eine Auswahl der uns wesentlich erscheinenden Änderungen vor.

Sachbezug für das Aufladen eines Elektro-Autos:

Wird ein arbeitgebereigenes Elektro-Kfz dem Arbeitnehmer auch für dessen private Fahrten überlassen (Dienstfahrzeug), dann gilt ab 2023: Kein Sachbezug wird angesetzt, wenn das Fahrzeug beim Arbeitgeber aufgeladen wird oder der Arbeitgeber die Kosten für das Aufladen an einer öffentlichen Ladestation ersetzt. Beim Aufladen an einer Ladeeinrichtung des Arbeitnehmers liegt kein Sachbezug vor, wenn als Strompreis maximal der von der E-Control veröffentlichte Haushaltspreis ersetzt wird (für 2023: 22,247 Cent/kWh) und die für das überlassene Kfz aufgewendete Strommenge durch eine „smarte Wallbox“ ermittelt wird. (Übergangsregelung bis Dezember 2025: Ist nachweislich keine „smarte“ Wallbox beim Arbeitnehmer vorhanden, bleibt ein Pauschalbetrag von maximal € 30 / Monat steuerfrei.)

Ersetzt der Arbeitgeber dem Arbeitnehmer zusätzlich die Kosten einer Ladeeinrichtung für dieses Dienstfahrzeug, ist nur ein € 2.000 übersteigender Betrag als Sachbezug anzusetzen.

Verwendet der Arbeitnehmer sein eigenes Elektro-Fahrzeug, wird kein Sachbezug angesetzt, wenn das Fahrzeug unentgeltlich beim Arbeitgeber aufgeladen wird. Jeder bezahlte Kostenersatz des Arbeitgebers für Ladestrom stellt aber steuerpflichtigen Arbeitslohn dar. Auch die Kostentragung für eine E-Ladestation beim Arbeitnehmer (für dessen eigenes Kfz) ist steuerpflichtiger Arbeitslohn.

Steuerfreier Zuschuss zu Elektro-Carsharing:

Schließt ein Arbeitnehmer eine Vereinbarung mit einer Carsharing-Plattform, über die er für seine Privatfahrten E-Autos, E-Motorräder, E-Bikes oder E-Scooter gegen Bezahlung nutzen kann, und gewährt der Arbeitgeber hierfür einen Zuschuss, ist dieser ab dem Jahr 2023 bis max € 200 pro Jahr steuerfrei.

Steuerfreies Öffi-Ticket verändert Pendlerpauschale:

Erhält der Arbeitnehmer vom Arbeitgeber steuerfreie Zahlungen für ein Öffi-Ticket, vermindern diese steuerfreien Zahlungen die Höhe eines allfälligen Pendlerpauschales. Der Anspruch auf den Pendlereuro wird hingegen nicht gekürzt.

Dienstreise des Arbeitnehmers mit eigenem Kfz:

Soweit der Arbeitnehmer für seine Dienstreisen ein Öffi-Ticket verwendet, das ihm vom Arbeitgeber steuerfrei bezahlt worden ist, können keine weiteren Fahrtkostenersätze für die Dienstreise steuerfrei gewährt werden. Nur die Aufzahlung auf die erste Klasse oder auf die Business-Class kann zusätzlich steuerfrei gewährt werden. Sollte der Arbeitnehmer das Öffi-Ticket aber nachweislich nicht für Dienstreisen verwenden (zB Nutzung des eigenen PKW), können allgemein Fahrtkostenersätze (zB Km-Geld) steuerfrei ausbezahlt werden.

TIPP: Dokumentieren Sie, weshalb der PKW anstelle der Öffis verwendet wurde, zB weil umfangreiche Unterlagen mitzunehmen sind und das Meeting 40 km vom Bahnhof entfernt stattgefunden hat.

Verwendet der Arbeitnehmer für die Dienstreise das von ihm privat bezahlte Öffi-Ticket, sind Fahrtkostenersätze des Arbeitgebers für diese Dienstreise bis zur Höhe der fiktiven Kosten des (günstigsten) öffentlichen Verkehrsmittel steuerfrei. Gewährt der Arbeitgeber keinen solchen Fahrtkostenersatz, kann der Arbeitnehmer die fiktiven Kosten des (günstigsten) öffentlichen Verkehrsmittel als Werbungskosten absetzen.

Teuerungsprämie:

Zahlt der Arbeitgeber seinen Arbeitnehmern auf Grund der gestiegenen Preise zusätzlich zum Arbeitslohn eine Teuerungsprämie, ist diese als Bonuszahlung oder Zulage in den Kalenderjahren 2022 und 2023 bis zu einem Betrag von € 3.000 pro Arbeitnehmer und Jahr steuerfrei. Die Zahlungen dürfen nicht üblicherweise bisher gewährt worden sein. Belohnungen, die bereits in der Vergangenheit aufgrund von Leistungsvereinbarungen gezahlt wurden, fallen daher nicht unter diese Befreiung.

Die Teuerungsprämie ist auch von den Lohnnebenkosten wie der Sozialversicherung, der Kommunalsteuer und dem Dienstgeberbeitrag befreit.

Als üblicherweise bisher gewährt gelten in diesem Zusammenhang sowohl Zahlungen aufgrund eines arbeitsrechtlichen Anspruchs als auch freiwillige (unverbindliche, widerrufliche, etc) Zahlungen. Wenn bisher üblicherweise Bonuszahlungen geleistet wurden, ist die an deren Stelle gewährte Bonuszahlung steuerpflichtig. Eine zweimalige vorbehaltslose Auszahlung führt laut OGH dazu, dass dem Arbeitnehmer auch für künftige Jahre ein Anspruch auf diese Zahlung zusteht. Zahlungen aus bereits bestehenden Leistungsvereinbarungen bleiben daher weiterhin steuerpflichtig, auch wenn sie nunmehr unter dem Titel "Teuerungsprämie" gewährt werden.

HINWEIS: Daher besteht keine Steuerfreiheit, wenn die Teuerungsprämie an Stelle einer in den Vorjahren ausgezahlten Prämie gewährt wird.

UMSATZSTEUERLICHE ÄNDERUNGEN 2023

Neben kleineren Änderungen im Bereich der Umsatzsteuer gilt das Hauptaugenmerk der Neuregelung des innergemeinschaftlichen Dreiecksgeschäfts ab 2023.

Dreiecksgeschäfte nun auch für vier Beteiligte

Die Anwendung der Vereinfachungsregelung für innergemeinschaftliche Dreiecksgeschäfte erfährt ab 1.1.2023 eine Erweiterung. Damit eröffnen sich mehr Gestaltungsspielräume für Reihengeschäfte, bei denen unter bestimmten Voraussetzungen Registrierungs- und Meldepflichten im Bestimmungsland vermieden werden können.

In der einfachsten (und bis 31.12.2022 einzig zulässigen) Form liegt dann ein ig Dreiecksgeschäft vor, wenn drei Unternehmer in drei verschiedenen Mitgliedstaaten über einen Gegenstand Umsatzgeschäfte abschließen, wobei dieser Gegenstand unmittelbar vom ersten Lieferer an den letzten Abnehmer (= Empfänger) gelangt. Der mittlere Unternehmer wird als Erwerber bezeichnet. Voraussetzung ist, dass der Erwerber keinen Sitz / Wohnsitz im Empfangsstaat hat, wobei das Vorliegen einer UID-Nummer im Empfangsstaat unschädlich ist, insoweit diese UID-Nummer nicht für dieses Geschäft verwendet wird. Es ist auch unschädlich, sollte der Erwerber im Abgangsstaat ansässig sein, aber für das vorliegende Dreiecksgeschäft die UID-Nummer eines anderen Mitgliedstaates verwenden.

Um die Vereinfachung anwenden zu können, muss der Gegenstand vom Lieferer / Erwerber zum Empfänger befördert oder versendet werden. Eine Abholung durch den Empfänger ist nicht zulässig. Der Erwerber hat eine Rechnung auszustellen, die ausdrücklich auf das Vorliegen eines ig Dreiecksgeschäftes und den Übergang der Steuerschuld auf den Empfänger hinweist sowie die UID-Nummern des Erwerbers und des Empfängers enthält. Weiters ist eine Zusammenfassende Meldung (ZM) abzugeben.

Die Vereinfachung liegt darin, dass die umsatzsteuerliche Registrierung des Erwerbers im Empfangsstaat vermieden wird, da der ig Erwerb des Erwerbers steuerfrei ist und die Steuerschuld für die lokale Lieferung im Empfangsstaat auf den Empfänger übergeht. Der fiktive ig Erwerb im Staat des Erwerbers (aufgrund der verwendeten UID-Nr dieses Mitgliedstaates) gilt als besteuert.

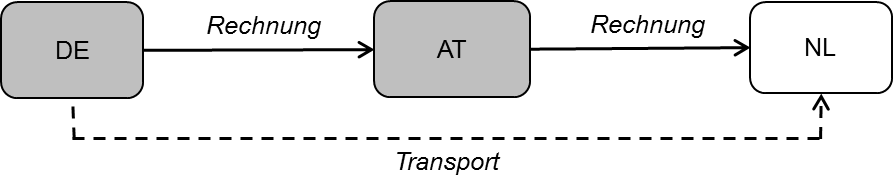

Beispiel: Lieferung DE an AT erfolgt durch DE (bewegte Lieferung). Der ig Erwerb des AT (=Erwerber) ist in NL steuerfrei. Die Lieferung AT an NL gilt als ruhende Lieferung, welche umsatzsteuerbar im Bestimmungsland ist, jedoch die Steuerschuld auf NL übergeht. Dh es ist keine Registrierung des AT in den Niederlanden notwendig. Der fiktive ig Erwerb des AT in Österreich gilt als besteuert.

DE = Lieferer, AT = Erwerber, NL = Empfänger

Ab 1.1.2023 gilt die Vereinfachungsregel für Dreiecksgeschäfte auch innerhalb von Reihengeschäften mit mehr als drei Beteiligten. Eine begriffliche Änderung betrifft den Empfänger, der nun als Abnehmer bezeichnet wird. Allerdings kann immer nur einer der am Reihengeschäft Beteiligten die Vereinfachung für sich beanspruchen. Dies ist jener Unternehmer in der Reihe, der den ig Erwerb im Bestimmungsland tätigt, also der Empfänger der bewegten Lieferung ist (= Erwerber). Die formellen Voraussetzungen ändern sich nicht.

HINWEIS: Fraglich bleibt, ob die neue erweiterte Definition der Dreiecksgeschäftes auch dann gilt, wenn der Erwerber unter österreichischer UID-Nummer auftritt und der Gegenstand in ein anderes Bestimmungsland geliefert wird. In diesen Fällen ist (auch) die Rechtslage im Bestimmungsland entscheidend dafür, ob ein Dreiecksgeschäft vorliegt oder misslingt. Sollten berechtigte Zweifel bestehen, ob die Steuerbehörden des Empfangsstaates das Vorliegen eines Dreiecksgeschäftes akzeptieren, empfiehlt es sich, bereits von vorneherein darauf zu verzichten, da neben dem zusätzlichen administrativen Aufwand auch Strafen dieser Steuerbehörden zu erwarten sind.

Beispiel mit vier Beteiligten und einer Abtrennung zwischen den ersten drei Beteiligten:

AT (Österreich) bestellt bei DE (Deutschland) dort nicht vorrätige Werkzeugteile. DE gibt Bestellung weiter an FR (Frankreich). FR hat die Werkzeugteile nicht auf Lager, bestellt sie bei ES (Spanien) und befördert sie an AT. Jeder Unternehmer tritt mit der UID-Nr seines Landes auf, nur DE verwendet eine österreichischen UID-Nr.

Lösung: à Lieferung ES an FR: die bewegte Lieferung findet zwischen ES und FR statt. FR ist der Erwerber und kann die ig Dreiecksgeschäftsregelung in Anspruch nehmen. Es liegt ein ig Erwerb des FR in Österreich vor, der steuerfrei ist, und weiters ein fiktiver ig Erwerb in Frankreich, der als besteuert gilt. FR muss den Rechnungslegungs- und Meldevorschriften in FR nachkommen.

à Lieferung FR an DE: ruhende Lieferung in Österreich, Übergang der Steuerschuld auf DE.

à Lieferung von DE an AT: ruhende Lieferung in Österreich, steuerpflichtig in Österreich.

à ES = Lieferer, FR = Erwerber, DE = Abnehmer, AT = Empfänger

TIPP: Sollten Sie planen, bisherige Reihengeschäfte unter Anwendung der Vereinfachungsregel für ig Dreiecksgeschäfte neu zu gestalten, ersuchen wir um rechtzeitige Kontaktaufnahme mit unserer Kanzlei. Gerne klären wir für Sie die genauen Umstände ab und unterstützen Sie, die Konsequenzen eines misslungenen Dreiecksgeschäftes zu vermeiden.

Weitere Änderungen

- Ab 1.1.2023 ist auch die grenzüberschreitende Beförderung von Personen mit der Eisenbahn wie bei der Schiff- und Luftfahrt für den österreichischen Streckenteil echt steuerbefreit (mit Vorsteuerabzug).

- Anhebung der Umsatzgrenze für die Anwendung der land- und forstwirtschaftlichen Pauschalierung ab 2023 auf € 600.000 (bisher € 400.000).

- Verlängerung der umsatzsteuerlichen Sonderbehandlung für COVID-19-Schutzmasken (Steuersatz: Null), Diagnostika und Impfstoff (Steuerbefreiung) bis 1. Juli 2023.

ENERGIEKOSTENZUSCHUSS II + PAUSCHALMODELL

Aufgrund der weiterhin enormen Teuerung im Bereich der Energiekosten hat die Bundesregierung am 22. Dezember 2022 weitere Unterstützungen dafür der Öffentlichkeit präsentiert. Neben der Ausweitung des Förderzeitraum des Energiekostenzuschusses I (EKZ I) bis Ende Dezember 2022 wurde der Energiekostenzuschuss II (EKZ II) vorgestellt.

Mit der Abwicklung des Pauschalfördermodells für Kleinst-/Kleinunternehmen wird die Forschungsförderungsgesellschaft betraut. Weitere Details sind noch nicht bekannt.

Details zum EKZ II, sind hingegen schon durchgesickert. Wir möchten Ihnen einen Überblick über jene Informationen geben, die wir bereits haben:

- Förderzeitraum: 1.1.2023 bis 31.12.2023

- Förderhöhe: mindestens € 3.000 bis maximal € 150 Millionen (pro Unternehmen)

- Die Antragstellung wird wie beim EKZ I über den Fördermanager der aws möglich sein.

- Ausgenommen sind unter anderem staatliche Einheiten, energieproduzierende oder mineralölverarbeitende Unternehmen sowie Unternehmen aus dem Bereich Banken- und Finanzierungswesen.

Die Förderstufen und deren Voraussetzungen finden Sie in der Tabelle:

|

Stufe |

Fördergrenze pro Jahr in € |

Energie-intensität (Eingangs-kriterium) |

Förderintensität in % |

Berechnungsformel |

Ver-brauchsmenge |

Energieformen |

|

1 |

3.000 – |

0% |

60% |

Förderung der Mehrkosten |

100% |

Treibstoffe, |

|

2 |

2 Mio – |

0% |

50% |

Förderung des 1,5-fach übersteigenden Preises |

70% von 2021 |

Strom, Erdgas, Wärme/Kälte (inkl Fernwärme), Dampf, Heizöl, etc. |

|

3 |

4 Mio – 50 Mio |

3% auf 2021 oder 6% auf das erste Halbjahr 2022 |

65% |

Förderung des 1,5-fach übersteigenden Preises |

70% von 2021 |

Strom, Erdgas, Wärme/Kälte (inkl Fernwärme), Dampf, Heizöl, etc. |

|

4 |

50 Mio - 150 Mio |

3% auf 2021 oder 6% auf das erste Halbjahr 2022 |

80% |

Förderung des 1,5-fach übersteigenden Preises |

70% von 2021 |

Strom, Erdgas, Wärme/Kälte (inkl Fernwärme), Dampf, Heizöl, etc. |

|

5 (NEU) |

4 Mio – 100 Mio |

0% |

40% |

Förderung des 1,5-fach übersteigenden Preises |

70% von 2021 |

Strom, Erdgas, Wärme/Kälte (inkl Fernwärme), Dampf, Heizöl, etc. |

Dabei sind folgende Neuerungen besonders hervorzuheben:

- Das Merkmal der Energieintensität des Unternehmens entfällt in den ersten beiden Stufen.

- Die Förderintensität wird in den ersten zwei Stufen stark erhöht.

- Die förderfähigen Energieformen wurden ausgeweitet.

HÖCHSTGERICHTLICHE ENTSCHEIDUNGEN

Ende des Jahres 2022 gab es wieder eine Reihe von interessanten höchstgerichtlichen Entscheidungen. Wir haben für Sie die unserer Meinung nach für die Praxis besonders relevanten Judikate herausgesucht und in kurzer Form dargestellt.

- Keine Rechnungskorrektur bei Dreiecksgeschäften

Eine aktuelle Entscheidung des Europäischen Gerichtshofes verdeutlicht die Bedeutung des Vorliegens einer ordnungsgemäßen Rechnung als materielle Voraussetzung für die Inanspruchnahme der Vereinfachungsregelung für Dreiecksgeschäfte. Mit diesem Urteil wurde die sehr restriktive Sichtweise der österreichischen Finanzverwaltung bestätigt und eine rückwirkende Berichtigung von fehlenden Rechnungsangaben kategorisch ausgeschlossen.

Um Säumnisfolgen und vor allem einen oftmals nicht sanierbare doppelte Besteuerung zu vermeiden, müssen die verwendeten Rechnungsangaben vorweg sorgfältig auf Richtigkeit und Vollständigkeit geprüft werden. Es ist daher ratsam, einen kritischen Blick auf Reihengeschäfte und Dreiecksgeschäfte und die dazugehörigen Rechnungen zu haben um teure und nicht sanierbare Überraschungen zu vermeiden.

- Bereits die Vermietungsabsicht verhindert die ImmoESt-Steuerbefreiung für hergestellte Gebäude

Ein Ehepaar errichtete auf seinem Grundstück ein Wohnhaus. Bereits während der Bauphase ließ es über Makler nach Mietern suchen. Wegen der beabsichtigten Vermietung machte das Ehepaar auch die Vorsteuern aus den Baukosten geltend. Da nach Fertigstellung des Hauses kein geeigneter Mieter gefunden werden konnte, verkaufte das Ehepaar die Immobilie und machte bei der ImmoESt die Steuerbefreiung für selbst hergestellte Gebäude geltend. Der VwGH entschied, dass die Steuerbefreiung nicht zusteht, weil das Gebäude der Erzielung von Vermietungseinkünften gedient hat. Dafür reicht nämlich bereits die objektiv nachbeweisbare Vermietungsabsicht aus. Offen blieb, ob die ImmoESt-Befreiung zusteht, wenn der Nachweis gelingt, dass die Vermietung Liebhaberei gewesen wäre.

- Steuerpflicht des Entgelts für die Option auf ein Grundstück

Eine Grundstückeigentümerin räumte einem Kaufinteressenten die Option zum Kauf ihres Grundstücks innerhalb einer bestimmten Frist (Ausübungszeitraum) ein. Für die Optionseinräumung erhielt sie ein Entgelt. Wird die Option nicht ausgeübt, führt dieses Entgelt bei der Grundstückseigentümerin zu Einkünften aus Kapitalvermögen, und zwar in dem Zeitpunkt, in dem der Ausübungszeitraum abläuft.

- Abzug inländischer Sozialversicherung auf Auslandseinkünfte

Ein Steuerpflichtiger hatte in Deutschland und in Österreich einen Wohnsitz und erzielte auch in beiden Staaten Einkünfte. Der Mittelpunkt der Lebensinteressen war in Österreich. Die Pflichtbeiträge zur Sozialversicherung für die deutschen und österreichischen Einkünfte fielen in Österreich an (Sozialversicherung der Selbständigen). Grundsätzlich muss der Wohnsitzstaat die Sozialversicherung einkommensteuerlich abziehen. Bei zwei Wohnsitzstaaten muss jeder der beiden Staaten jenen Teil der Sozialversicherung abziehen, der auf die von ihm aufgrund des DBA zur Besteuerung zugewiesenen Einkünfte entfällt. Falls aber im ausländischen Wohnsitzstaat nach der dortigen Rechtslage der Abzug nicht möglich ist, nimmt Österreich als weiterer Wohnsitzstaat den Abzug der gesamten Sozialversicherung vor.

- Abgabennachsicht wegen Auswirkung des Zufluss- Abflussprinzips

Ein Geschäftsführer erhielt 2011 eine hohe Zahlung zur Abfindung der Betriebspension. Diese Zahlung unterlag 2011 der Lohnsteuer. Im Folgejahr 2012 mussten ca € 350.000 des Abfindungsbetrages zurückbezahlt werden, weil dieser zu hoch ermittelt worden war. Die Rückzahlung führte 2012 zu Werbungskosten, die sich aber insoweit nicht steuerlich auswirken konnten, als sie das Einkommen 2012 überstiegen. Der VwGH entschied: Ausnahmsweise kann das Zufluss- Abflussprinzip eine sachliche Unbilligkeit bewirken und daher eine Abgabennachsicht rechtfertigen. Die Nachsicht ist im Falle einer gravierenden Belastung des Arbeitnehmers möglich, wenn ihn kein relevantes Verschulden am Zufließen des unrechtmäßigen Bezuges trifft .

- Grunderwerbsteuer auf die Kosten des Kaufvertrages

Wenn Käufer und Verkäufer den Rechtsanwalt mit der Errichtung des Kaufvertrags beauftragen und sich der Käufer zur Tragung der gesamten Vertragserrichtungskosten verpflichtet, zählt die Hälfte der Vertragserrichtungskosten zur Bemessungsgrundlage der Grunderwerbsteuer. Beauftragt der Verkäufer allein die Verfassung der Vertragsurkunde und verpflichtet sich der Käufer, diese Kosten zur Gänze zu übernehmen, dann gehören die gesamten Vertragserrichtungskosten zu Bemessungsgrundlage. Nur wenn allein der Käufer den Auftrag erteilt, fällt keine Grunderwerbsteuer auf die Vertragserrichtungskosten an.

- Begleichung einer zivilrechtlichen Forderung des Finanzamtes

Wegen einer Steuerschuld von ca € 1,6 Mio hatte das Finanzamt durch das Bezirksgericht ein Pfandrecht am Grundstück des Steuerpflichtigen vormerken lassen. Dadurch fielen gerichtliche Gebühren von € 19.000 an, die keine Abgaben sind und daher nicht am Abgabenkonto verbucht werden, deren Ersatz das Finanzamt aber zivilrechtlich vom Steuerpflichtigen fordert. Da der Steuerpflichtige sein Grundstück verkaufen wollte, forderte das Finanzamt die Begleichung der Steuerschuld und diesen Gebührenersatz. Der Steuerpflichtige überwies die Steuer und die Gebühren in einer Summe auf das Abgabenkonto. Weil die Einzahlung des Gesamtbetrages ohne Anführung einer speziellen Verwendungswidmung erfolgt ist, stellt sie eine Saldozahlung auf dem Abgabenkonto zur Abdeckung von Steuerschulden dar, sodass sie nicht der Abdeckung der Gebührenforderung von € 19.000 diente. Nur soweit am Abgabenkonto ein Guthaben entsteht, kann das Finanzamt eine Aufrechnung mit seiner Gebührenforderung erklären.

Diverses

An vielen kleinen Rädchen wird laufend gedreht. Damit Sie auch darüber gut informiert sind, hier ein Überblick, was es sonst noch zu beachten gilt.

Arbeitsplatzpauschale

Ab dem Jahr 2022 steht jedem Selbständigen ein Arbeitsplatzpauschale für die betrieblichen Nutzung der eigenen Wohnung zu, wenn ihm zur Ausübung der betrieblichen Tätigkeit kein anderer Raum zur Verfügung steht. Das Arbeitsplatzpauschale beträgt € 1.200 oder € 300, je nachdem, ob er auch andere Einkünfte aus einer aktiven Erwerbstätigkeit erzielt, für die ihm ohnedies ein Arbeitsraum außerhalb der Wohnung zur Verfügung steht.

Grundstücksübertragung unentgeltlich oder entgeltliche (und damit ImmoESt-pflichtig)

Dem Entwurf zur Änderung der Einkommensteuerrichtlinien ist dazu folgendes zu entnehmen.

Bei Übertragungen nach dem 15.11.2021 gilt:

- Beträgt die Gegenleistung zumindest 75% des gemeinen Wertes des übertragenen Grundstücks, ist davon auszugehen, dass eine Veräußerung vorliegt.

- Beträgt die Gegenleistung höchstens 25% des gemeinen Wertes des übertragenen Grundstücks, liegt eine unentgeltliche Übertragung vor.

- Beträgt die Gegenleistung mehr als 25%, aber weniger als 75% des gemeinen Wertes des übertragenen Grundstücks, ist unter nahen Angehörigen grundsätzlich von einem unentgeltlichen Rechtsgeschäft auszugehen.

Neuerliche Anhebung der Zinssätze auf 3,88%

Aufgrund der Anhebung des EZB-Leitzinssatzes noch kurz vor Weihnachten wurden mit Wirkung ab 21.12.2022 erneut die Stundungs-, Anspruchs-, Aussetzungs-, Beschwerde- und Umsatzsteuerzinsen auf 3,88% erhöht. Die Zinssätze wurden zuletzt ab 2.11.2022 auf 3,38% erhöht.

Senkung Körperschaftsteuertarif auf 24%

Ab dem Kalenderjahr 2023 erfolgt die Senkung des KöSt-Satzes von bisher 25% auf 24%, ab dem Kalenderjahr 2024 dann auf 23%.

Beachtung der Maßgeblichkeit ab 2023 auch bei Anwendung der degressiven AfA

Mit Einführung der degressiven Abschreibung wurde bis Ende 2022 die befristete Möglichkeit eröffnet, diese unabhängig von der unternehmensrechtlichen Geltendmachung nur steuerlich zu beanspruchen. Ab 2023 ist die steuerliche Begünstigung nur mehr im Gleichklang mit dem Unternehmensrecht zugänglich. Ausgenommen davon sind Energieerzeugungsunternehmen, für die die Abweichung von der Maßgeblichkeit der Unternehmensbilanz für die Steuerbilanz nochmals um drei Jahre verlängert wurde.